2. Доход от чеканки

В экономической истории средневековья честность эквивалентного обмена уступает место насилию, другое наименование которого - "внеэкономическое принуждение". Категорию эту используют где нужно и где не нужно. Иногда она прикрывает неумение разобраться в экономических отношениях, установить их объективный характер.

Рассмотрим частный пример того, когда ссылка на внеэкономическое принуждение оказывается несостоятельной.

В описаниях проблем денежного обращения в древности и в средние века подразумевается само собой, что монеты чеканились из металлов, находящихся в государственной казне. Это не совсем так. Монетные дворы раннефеодальных государств работали зачастую "на заказ". Ставя штампы на металл, они как бы продавали гарантию (доверие) к качеству и количеству металла. Эта процедура напоминала учет частного векселя в банке и относилась к своеобразным доверительным операциям.

Тем, что существовал чистый доход от чеканки монет, вряд ли кого можно удивить. Покупная цена драгоценного металла практически всегда была для монетного двора ниже рыночной цены выпущенных монет не только на затраты чеканки, но и еще на некоторую сумму, которая ранее считалась чистым доходом государя, а теперь поступает в государственный бюджет. Хорошо известны величины чистого дохода от чеканки по средневековой Германии: 1385 год, Нюрнберг - доход составил всего 1,45%, курфюст Саксонский в конце XVI века "брал" 2-2,5%, Венский монетный двор - 5%. XVII век в связи с Тридцатилетней войной и сопутствовавшим ей денежным кризисом принес повышение чистого дохода от чеканки: в 1621 году в Дрездене он составил более 60% и до конца века серьезно не снижался. Курфюст Бранденбургский получал 50% дохода, а ранее скромный в своих аппетитах курфюст Саксонский - 42 %. Конечно, в сравнении с доходом 300%, какой получали монетные дворы, некоторых германских князей, такой доход выглядел небольшим.

Несомненно, величина чистого дохода от чеканки в значительной мере, хотя и не полностью, зависит от доступа к месторождениям драгоценных металлов (для Европы - к серебряным рудам). В любом случае доход от чеканки - результат перераспределения прибавочного продукта, получаемого за счет эксплуатации рабочих серебряных рудников. Если сам рудник принадлежал феодалу, то владелец был в состоянии без особых потерь отказываться от чистого дохода, получаемого в результате чеканки, поскольку и без того весь продукт доставался ему, Но когда источник драгоценного металла (серебра) находился в чужих руках, то церемониться не приходилось и, претендуя на свою часть прибавочного продукта, курфюст, князь или герцог превращали его в доход от чеканки.

Марксистско-ленинская политическая экономия, в отличие от других экономических учений, строго последовательна в вопросе об источнике прибавочной стоимости, которая может быть создана только в процессе производства. Земельная рента, процент за кредит, предпринимательский доход получаются в результате распределения созданной прибавочной стоимости по категориям эксплуататоров - землевладельцам, банкирам и промышленным капиталистам. Применительно к чистому доходу от чеканки монет трактовка остается точно такой же: прибавочная стоимость создается производительным трудом при добыче драгоценного металла. Доход от чеканки монет составляет часть этой прибавочной стоимости.

Доля его зависит от многих факторов. Наиболее важными из них, помимо горно-геологических условий и принятой технологии добычи драгоценного металла, являются сложившиеся система землевладения и финансовая система. Рента, изымаемая из прибавочной стоимости землевладельцем, и процент, достающийся банкиру,- части того же пирога, из которого обособляется и чистый доход от чеканки.

Изготовление монеты не всегда оказывалось выгодным занятием. Сомнительность выгоды в особенности касалась медных и бронзовых денег. От Северного до Южно-Китайского моря по всей территории Евразии государства пытались извлечь хоть какой-нибудь прок из меди и бронзы. В Швеции штемпелевались неподъемные медные плиты. В России предпринимались попытки в двух направлениях: либо чеканить килограммовые рубли и штемпелевать плиты по образцу шведских, либо вводить региональные медные деньги. Относительно удачным было введение только сибирской медной монеты.

Впрочем, самые удивительные события вокруг дохода от изготовления монеты происходили в Китас. За редкими исключениями денежное обращение в этой стране вплоть до XIX века базировалось на литой бронзовой монете. В начале II века до нашей эры, после неудачных попыток императора Цин Ши Хуап-ди унифицировать денежное обращение, его преемниками было принято мудрое решение... позволить изготавливать монеты любому желающему. Как и следовало ожидать, столь радикальная мера борьбы с фальшивомонетчиками не привела к упорядочению денежного обращения. Разнокалиберные монеты наводняли страну вплоть до 118 года до нашей эры, когда императором У-Ди была начата отливка единой для всего государства монеты достоинством 5 шу (24 шу = 1 лян).

Эта монета просуществовала 700 лет. Характерным шагом У-Ди было приглашение работать на императорском монетном дворе всех наиболее известных частных монетчиков. Этот пример отделения эмиссии денег от государства наглядно показывает, что такое было возможно даже в императорском Китае, который зачастую фигурирует в рассуждениях о так называемом "внеэкономическом" принуждении.

Не менее поучительна история чеканки в европейском средневековье. Возрастание чистого дохода от чеканки в период с XIV по XVIII век как бы симметрично падению его к середине IX века. Карл Великий в первую половину своего правления (до 771 года) взимал доход при чеканке монеты 9%, во вторую (до 814 года) - всего 4%. Его преемник Людовик Благочестивый довел этот источник пополнения казны к концу своего правления (840 год) до нуля. И действительно, не было нужды в распределении совокупного дохода от добычи серебра. Он весь сосредоточивался в одних руках. Подсчет чистого дохода от чеканки монет в более ранние годы - при Пи-пине Коротком (761-768) и при Меровингах - не сделан. Сложность расчетов обусловлена тем, что для своеобразного сокрытия дохода от чеканки использовалась система двойного счета. Фунт делился на унции и солиды будто бы независимым образом. При Меровингах фунт весил 327,45 г и делился на 12 унций или на 24 солида, а при Пипине Коротком уже на 12 и 22 соответственно. При Карле Великом фунт потяжелел до 341,1 г, а два деления остались такими же: 12 и 22. Как и при Пипине Коротком, фунт "на входе" делился на 264 динара, но в чеканенном фунте было уже 240 динаров. Разница в 24 динара с каждого фунта и составляла доход от чеканки. При Людовике Благочестивом деление на унции и солиды стало просто двойным счетом, фунт получался сложением либо 15 унций, либо 20 солидов. Разницы не было.

Система двойного счета сохраняет смысл только при наличии дохода от чеканки. Это, в свою очередь, говорит об отделении владельца монетной регалии от рудников драгоценных металлов.

Здесь мы немного отвлечемся и обратимся к доходам самих владельцев золотых и серебряных рудников. По этому вопросу мнения специалистов и дилетантов противоположны. Человек, далекий от анализа цифр, помнит остроту бедствий героев Джека Лондона и самостоятельно додумывает: "Значит, было за что мучиться". Увы!

Изучавший эту проблему Адам Смит записал еще в начале прошлого века: "Доходы эксплуататоров серебряных рудников в Перу обычно невелики. Два уважаемых и осведомленных автора - Фредье и Уллоа - сообщают нам, что в Перу тот, кто берется за эксплуатацию рудников, считается вступившим на путь банкротства и разорения и всеми избегается. В горной промышленности там, по-видимому, видят лотерею, в которой выигрыши не покрывают потерь, хотя величина некоторых выигрышей соблазняет иных искателей приключений бросить все свое состояние в такое неверное предприятие".

В одной из своих ранних работ академик Е. С. Варга приводит пример такой лотереи, относящейся уже к началу нашего века: рентабельность американских золотодобывающих компаний колебалась от нуля до шестисот процентов, по в среднем составляла довольно незначительную величину. По другим данным, относящимся к концу прошлого века, рентабельность в золотодобыче была всегда в два-три раза ниже, чем в других отраслях горно-добывающей промышленности. По данным о 1079 компаниях, эксплуатировавших в США золотые и серебряные рудники, в 1902 году только 136 из них выплачивали дивиденды акционерам, да и те составляли немногим более 5%. А ведь эти годы - бум "золотой лихорадки" на Аляске.

По бортику (гурту) русского десятирублевого золотого империала шла надпись: 1 зол. 78,24 доли. Из этой надписи следовало, что фунт золота стоит 530 рублей. И действительно, в то время золото шло на рынке по цене 540 рублей фунт, т. е. дороже, чем в монетах. Выгодно было скупать монеты и переплавлять их в слитки.

В истории российских монет много подобных парадоксов вокруг дохода от чеканки. В конце XIX века он состоял из четырех частей: пошлины за разделение металлов и доходов от чеканки монеты трех видов: золотой, полновесной серебряной ("банковской") и разменной. Наибольший доход давала чеканка полновесных серебряных монет достоинством в 1 рубль, 50 и 25 копеек. Разменная монета приносила доход в 10 раз меньший, а золотая монета вообще чеканилась в убыток. Монетный доход был крайне нестабилен: в 1895 году он дал, например, 720 тыс. рублей дохода, в 1896 году - 11,6 млн. рублей, в 1900 году - 4,2, а в 1906 - 5,2 млн. рублей.

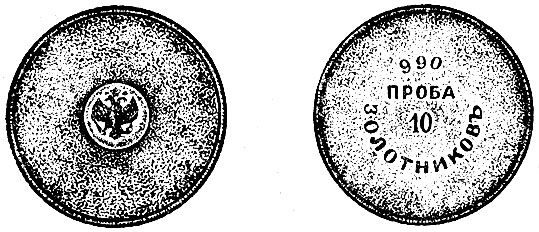

Это не деньги. Такие слитки серебра 990-й пробы выдавались русским золотопромышленникам взамен сданного в казну золота. Конец XIX - начало XX века

Вся тонкость этой удивительной невыгодности чеканки золотых монет состояла в монопольном определении цены на золото, которое золотопромышленники обязаны были передавать в казну. Взамен они получали своеобразные монеты - свидетельства о сданном золоте.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://vsemonetki.ru/ 'Нумизматика и бонистика'